Neuwagen günstig finanzieren

Neuwagen Finanzierung

Günstiger Neuwagen-Kredit der SWK Bank

Nach wenigen Minuten erhalten Sie Ihr persönliches Kreditangebot.

Sofortige Kreditzusage & Auszahlung

Autokredit online bis 100.000 € beantragen

Antrag ohne Papierkram dank Kontoblick

Nettodarlehensbetrag: 7.500,00 € bis 100.000,00 € | Laufzeit: 24 bis 120 Monate | Effektiver Jahreszins: 4,99 % bis 12,99 % | Sollzins: 4,87 % bis 12,27 %

Repräsentatives Beispiel gem. § 17 PAngV

Bei einem Nettodarlehensbetrag von 10.000,00 € und einer Laufzeit von 84 Monaten erhalten zwei Drittel aller Kunden einen effektiven Jahreszinssatz in Höhe von 5,89 % (83 monatliche Raten à 144,80 €, 1 Schlussrate à 144,24 €, gebundener Sollzinssatz: 5,73 % p.a., Zinsbetrag 2.162,64 €, Gesamtbetrag: 12.162,64 €). Bonität vorausgesetzt, ein Angebot der Süd-West-Kreditbank Finanzierung GmbH, Isaac-Fulda-Allee 2 c, 55124 Mainz.

Davon profitieren Sie:

Ihre Vorteile beim Autokredit der SWK Bank

Schnell

Vorab Online-Sofortzusage in wenigen Sekunden

Einfach

Schneller zum Kredit mit Online-Legitimation und eSign

Flexibel

Bis zu 100.000 € Kreditsumme und flexible Ratenanpassung

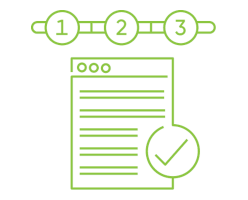

So einfach geht Autokredit heute.

In vier kurzen Schritten verhelfen wir Ihnen schnell und einfach zu Ihrem Wunschauto!

Kredit konfigurieren

Antrag ausfüllen

Vertrag online unterzeichnen

Geld direkt aufs Konto

Ihr Traum auf Rädern. Neuwagen finanzieren mit der SWK Bank.

Sparsamer Stadtflitzer, praktischer Familien-Van oder E-Auto – was darf es sein? Wer heute seinen Neuwagen günstig finanzieren will, braucht kein riskantes Leasing oder den unflexiblen Händlerkredit mehr. Vergleichen Sie Ihren Neuwagenkredit bei der SWK Bank.

"Neuwagen sind teuer." Dies trifft heute, nach der Corona-Pandemie und bei weiterhin bestehenden logistischen Herausforderungen und verzögerten Lieferketten in der Automobil-Industrie und der Wirtschaft allgemein, umso mehr zu. Derzeit werden oft keine umfangreichen Rabatte mehr beim Kauf eines Neuwagens über Händler oder Importeure gegeben, so wie man es aus der Vergangenheit noch kannte. Immerhin stehen interessierten Autokäufern verschiedene Finanzierungsmöglichkeiten zur Verfügung, die gerne genutzt werden, um das gewünschte Fahrzeug möglichst durchfacht finanzieren zu können.

Es ist jedoch wichtig zu beachten: Nicht jede Neuwagenfinanzierung erweist sich bei genauerem Vergleich am Ende als Schnäppchen. Wenn Sie also darüber nachdenken, einen Kredit für einen Neuwagen in Anspruch zu nehmen, sollten Sie sich im Voraus gründlich informieren und bei der Finanzierung auf einige wichtige Aspekte achten. Es ist entscheidend zu bedenken: Beim Verhandeln des Preises lässt sich zwar möglicherweise noch etwas Geld sparen. Eine flexible, preisgünstige Finanzierung bietet hier jedoch ein weitaus größeres Sparpotenzial!

Ihre beste Neuwagen Finanzierung – vorher genau informieren

Vergleichbar einer Gebrauchtwagenfinanzierung haben Sie auch beim Ratenkredit für Ihren Neuwagen die Qual der Wahl. Der klassische Ratenkredit bei einer unabhängigen Bank und Händler, Drei-Wege-Finanzierung, Ballonkredit oder Leasing – wahlweise oft mit und ohne Anzahlung. Allein die Entscheidung fällt hier häufig schwer, denn jede Variante hat durchaus ihre Vor- und Nachteile:

Neuwagen-Finanzierung ohne Anzahlung: Es ist immer von Vorteil, einen möglichst großen Teil des Kaufpreises anzuzahlen. Schließlich senkt eine solche Anzahlung die Kreditsumme und auch die monatliche Rate und damit die darauf anfallenden Zinsen. Dadurch drücken Sie dadurch effektiv die Gesamtkosten. Eine Anzahlung kann dabei durch Erspartes oder beim Händler über die Inzahlungnahme des Gebrauchtwagens erfolgen. Wer über beides nicht verfügt, muss in der Regel auf eine Neuwagenfinanzierung ohne Anzahlung ausweichen. Meist bedeutet dies allerdings eine höhere Monatsrate oder längere Laufzeit. Beides sollten Sie im Vorfeld einer solchen Finanzierung genau abwägen und unter Umständen auf ein günstigeres Modell oder einen jüngeren Gebrauchten oder einen Jahreswagen ausweichen.

Vorteil der Neuwagen-Finanzierung mit der SWK Bank: Die komplette Finanzierung Ihres Neuwagens ist dennoch planbar und sicher: Alle Kosten stehen bereits zu Beginn fest, hohe Schlussraten oder aufwändige Restwertberechnungen entfallen. Hingegen ist Ihre monatliche Belastung gerade bei kurzen Laufzeiten meist relativ hoch. Als Kreditnehmer sollten Sie also vor Abschluss genau ausrechnen, ob Sie die Monatsraten dauerhaft aufbringen können, ohne in einen finanziellen Engpass zu geraten. Oft müssen Sie als Neuwagenkäufer die Zulassungsbescheinigung Teil II (Kfz-Brief) zur Sicherungsübereignung beim jeweiligen Kreditinstitut bis zur vollständigen Tilgung aller Raten hinterlegen. Dies ist bei dem Autokredit über die SWK Bank nicht notwendig.

Nachteile der Neuwagenfinanzierung mit Schlussrate: Abgesehen vom effektiven Jahreszins ist – wie bei der Finanzierung von Gebrauchtwagen auch – bei der Neuwagenfinanzierung die Höhe der monatlichen Rate entscheidend. Um diese möglichst niedrig zu halten, bieten viele Händlerbanken und sonstige Kreditgeber die sogenannte Dreiwege- oder Ballonfinanzierung an. Als Käufer zahlen Sie hier mit Ihrer monatlichen Rate zunächst nur für die Abnutzung des Fahrzeugs. Der Nachteil: Um auf den Gesamtkreditbetrag zu kommen, wird am Ende der Laufzeit eine Einmalzahlung für den Restwert fällig – auch Schlussrate oder Ballon genannt. Diese können Sie entweder in einer Summe oder mittels einer weiteren Finanzierung begleichen. Wird eine Anschlussfinanzierung, etwa durch einen weiteren Ratenkredit; notwendig, kommt Sie diese Form der Finanzierung aber meist deutlich teurer als beim herkömmlichen Ratenkredit – auch deshalb, weil auf den Ballonanteil der Finanzierung über die gesamte Laufzeit Zinsen anfallen.

Bei der beliebten Drei-Wege-Finanzierung kommt noch eine Anzahlung hinzu, die in der Regel flexibel gestaltet werden kann. Anzahlung, monatliche Rate und Schlussrate: Für diese Form des Neuwagen Kredits sollten Sie sich möglichst nur dann entscheiden, wenn zum Ende der Kreditlaufzeit das erforderliche Guthaben garantiert vorhanden ist. Ansonsten droht alternativ zur Schlussratentilgung die Rückgabe des Wagens an den Händler, und das dann gebrauchte Kfz muss den vereinbarten Restwert tatsächlich auch noch erreichen, sollen Kostennachteile wie im Leasingvertrag vermieden werden.

Neuwagen-Leasing vs. klassische Finanzierung: Neben Kauf in bar und günstiger Finanzierung, bietet sich Ihnen als Neuwagenkäufer auch die Möglichkeit des privaten Neuwagen-Leasings. Vorteil gegenüber einer Kreditfinanzierung: Als Leasingnehmer müssen Sie den Wagen nicht komplett kaufen, sondern für eine bestimmte Laufzeit nur dessen Wertverlust durch Nutzung bezahlen. Das bringt in der Regel monatlich niedrige Raten und geringere Zinsen. Zur Wahl stehen beim Neuwagen-Leasing neben dem Restwert-Leasing das sogenannte Kilometer-Leasing. Hier entfällt für Sie als Kunde sogar das Restwertrisiko. Als Sonderform des Kilometer-Leasings gilt die sogenannte Vario-Finanzierung: Bei einer Neuwagen Vario-Finanzierung können Sie bis zum Ende der Laufzeit entscheiden, ob Sie Ihr Fahrzeug zurückgeben oder zu einem vorab vereinbarten Kaufpreis erwerben.

Aber Vorsicht: das sollten Sie beim Neuwagen-Leasing beachten! Das Risiko bei Leasing und Vario-Finanzierung als Kunde: Wird der vereinbarte Restwert zum Finanzierungsende nicht erreicht – etwa durch eine mehr gefahrene Kilometerleistung oder Beschädigungen am Fahrzeug –, drohen oft hohe Nachzahlungen von mehreren Prozent der Restsumme. Zudem bleibt auch ein Leasingfahrzeug während der gesamten Vertragslaufzeit im Besitz des Händlers oder der Leasing-Gesellschaft, bis die letzte Rate bezahlt ist.

Finanzieren, einsteigen, losfahren: Neuwagen Finanzierung im Vergleich

Wer seinen Ratenkredit fürs Auto über eine Bank aufnehmen möchte, sollte nach günstigen Finanzierungsangeboten Ausschau halten und genau vergleichen. Hier können vor allem reine Online-Banken dank niedriger Kosten ohne teure Filialnetze punkten. Besonders günstig wird Ihre Neuwagen Finanzierung beispielsweise mit der Neuwagen-Finanzierung der SWK Bank. Flexible Summen bis 100.000 Euro, frei wählbare Laufzeiten ab 24 Monaten und eine schnelle Kreditabwicklung machen Sie schon binnen weniger Tagen zum gefragten Barzahler beim Händler – hier könnte sich trotz derzeit rarer Händlerrabatten nochmal ein entsprechendes Verhandlungspotenzial bei Preis und zusätzlicher Boni ergeben.

Sicherheit und Gegenwert Ihres neuen Fahrzeugs ermöglichen maßgeschneiderte Angebote mit sehr attraktiven Zinsen und günstigen Monatsraten für unsere Kunden. Kostenlose Sondertilgungen, vorzeitige Rückzahlung und Ratenpausen sorgen für zusätzliche Flexibilität und Kostenersparnis bei der Finanzierung Ihres neuen PKWs.

Machen Sie den schnellen Online-Vergleich: Im Finanzierungsrechner zum Neuwagenkredit der SWK Bank können Sie Kreditsumme und Laufzeit selbst flexibel bestimmen. Ihre Neuwagen Finanzierung bei der Süd-West-Kreditbank ist ohne Sicherungsübereignung der Zulassungsbescheinigung Teil II möglich. Unseren smarten Neuwagenkredit zu besonders günstigen Konditionen bieten wir Ihnen sogar mit Laufzeiten bis zu 120 Monaten an.

Neuwagen günstig finanzieren: Zins, monatliche Rate und Kosten

Was ist bei einer Autofinanzierung, gerad bei Neuwagen, zu beachten? In jedem Fall der effektive Jahreszins, in dem etwaige Gebühren und Provisionen eingerechnet sind. Anders als der gebundene Sollzins, weist der effektive Jahreszins die tatsächlichen Kosten Ihrer Kreditfinanzierung bei einem neuen Fahrzeug aus. Gerade ein effektiver Jahreszins kann sich, wie ein gebundener Sollzins natürlich auch, beim Autokredit aber deutlich unterscheiden. Generell gilt beim Kauf eines jeden Fahrzeugs: Die monatlich anfallenden Kosten steigen bei gleichem Zinssatz mit zunehmender Laufzeit des Darlehens. Je länger Ihr Kredit für ein neues Auto also läuft, desto höher summiert sich Ihre Gesamtzinslast. Ein aussagekräftiger Kreditvergleich ist folglich auch nur dann möglich, wenn die Darlehenslaufzeiten der verschiedenen Angebote identisch sind.

Wesentlichen Einfluss auf Ihren möglichen Zinssatz hat natürlich auch Ihre Bonität als Kreditnehmer. Je besser diese ausfällt, desto geringer ist das Risiko für Zahlungsausfälle und Ihr Neuwagen-Kredit ist zu besonders günstigen Konditionen möglich. Zu einem eventuellen Händler-Rabatt auf den Kaufpreis, spüren Sie dies auch bei der monatlichen Rate.

Entscheidend ist zudem die Flexibilität Ihres Neuwagenkredits. Mit höherer Anzahlung und Verzicht auf große Schlussraten, lassen sich die Kreditkosten rasch senken. Durch zusätzliche Sondertilgungen und vorzeitige Rückzahlung können Sie die Laufzeit deutlich verkürzen und weitere Kosten sparen. All das bietet Ihnen ein Neuwagen-Kredit der SWK Bank ohne zusätzliche Kosten.

Neuwagen-Finanzierung mit der SWK Bank– einfach von besten Konditionen profitieren

Mit einem Neuwagenkredit der SWK Bank profitieren Sie in vielfacher Hinsicht: Sie finanzieren zu besonders attraktiven Online-Konditionen, mit flexiblen Kreditsummen bis 100.000 EUR und Laufzeiten sowie vielen Freiheiten bei der Rückzahlung. Dank Barzahlung können Sie beim Händler oder Importeur oft sogar noch Preisnachlässe aushandeln und so die nötige Kredithöhe verringern. Zudem sind Sie völlig unabhängig von Kreditangeboten der Autobanken und an kein bestimmtes Pkw-Modell gebunden. Egal, ob Sie sich für einen neuen Verbrenner oder ein E-Auto entscheiden – Ihre maßgeschneiderte Finanzierung bei der SWK Bank ist stets günstig, sicher und planbar.

Wir benötigen nur wenige Unterlagen von Ihnen: Etwa die Kopien Ihrer letzten beiden Gehaltsabrechnungen sowie des aktuellen Kontoauszuges Ihres Girokontos.

Vorraussetzungen für Neuwagenkredite: Um Ihr neues Fahrzeug bei der SWK Bank finanzieren zu können, müssen folgende Voraussetzungen erfüllt werden:

- Sie sind mindestens 18 Jahre alt und haben Ihren Hauptwohnsitz in Deutschland.

- Sie sind seit mindestens sechs Monaten bei einem deutschen Arbeitgeber unbefristet und ohne Probezeit tätig.

- Sie verfügen über ein Nettoeinkommen aus einer Hauptbeschäftigung

- Sie sind nicht selbstständig oder freiberuflich tätig, und handeln als Privatperson in eigenem Namen und auf eigene Rechnung.

- Sie verfügen über keinen negativen Schufa- oder CRIF-Eintrag.

Autokauf leicht gemacht – so funktioniert Ihre SWK Autofinanzierung

Berechnen Sie Ihren individuellen Kreditbedarf mit dem Finanzierungsrechner für Neuwagen. Danach können Sie online Ihre Anfrage an uns stellen. Können wir Ihnen einen Kredit anbieten, haben Sie im Nachgang die Möglichkeit benötigte Unterlagen wie zum Beispiel Einkommensnachweise online hochzuladen, damit wir Ihre Anfrage abschließend und final prüfen und nach einer Freigabe auszahlen können.

Für Ihren Kreditantrag bei der SWK Bank müssen Sie volljährig sein und über einen Hauptwohnsitz in Deutschland verfügen. Zudem müssen Sie ein festes, unbefristetes Arbeitsverhältnis seit mindestens sechs Monaten und ohne Probezeit nachweisen. Als Privatkunde handeln Sie auf eigene Rechnung und eigenen Namen. Eine Finanzierung mit einem zweiten Kreditnehmer oder in dessen Auftrag ist dabei stets möglich.

Die Absicherung mit einer Versicherung ist bei einer Finanzierung Ihres neuen Wagens mit der SWK Bank optional möglich, aber nicht obligatorisch. Neben Ihrem finanzierten Auto als Gegenwert, sorgt die Bonitätsprüfung der SWK Bank samt Vorab-Check Ihrer Einträge bei den Auskunfteien SCHUFA und CRIF GmbH für eine äußerst solide Finanzierung.

Warum Sie bei der SWK Bank

finanzieren sollten.

Ausgezeichnet

Mehrfach ausgezeichnet für Kundenzufriedenheit und Servicequalität

Günstig und direkt

Attraktive Konditionen und persönlicher Kontakt

Sicher und transparent

Sichere Antragsprozesse, Schufa-neutrale Anfrage

Überzeugt? Jetzt SWK Autokredit beantragen.

Mit blitzschneller Auszahlung, fairen Konditionen und 100% kostenloser Sondertilgung.

Sicher: Sichere und geprüfte Antragsprozesse

Flexibel: Autokredite ohne Kilometerbegrenzung

Günstig und direkt: Attraktive Konditionen und persönlicher Kontakt